Sand im Getriebe der Industrie hemmt die Erholung

Die deutsche Industrie ist derzeit in einer ungewohnten Lage: Die Auftragsbücher sind so voll wie selten zuvor. Aber die Fertigung stockt, weil wichtige Vorprodukte fehlen. Das bremst den Aufschwung und kostet die Unternehmen im laufenden Jahr einen zweistelligen Milliarden-Betrag, schreibt ifo-Konjunktur-Experte Prof. Timo Wollmershäuser im Gastbeitrag.

- Quelle:

-

Münchner Merkur

Die deutsche Wirtschaft erholt sich zunehmend von der Coronakrise. Im Sommerhalbjahr legte die Wirtschaftsleistung in Deutschland kräftig zu und konnte damit einen Großteil des Konjunktureinbruchs zu Jahresbeginn wettmachen. Zur Erholung haben vor allem die kontaktintensiven Dienstleister beigetragen. Sie profitieren von den allmählichen Corona-Öffnungen und der Normalisierung der Konsummöglichkeiten.

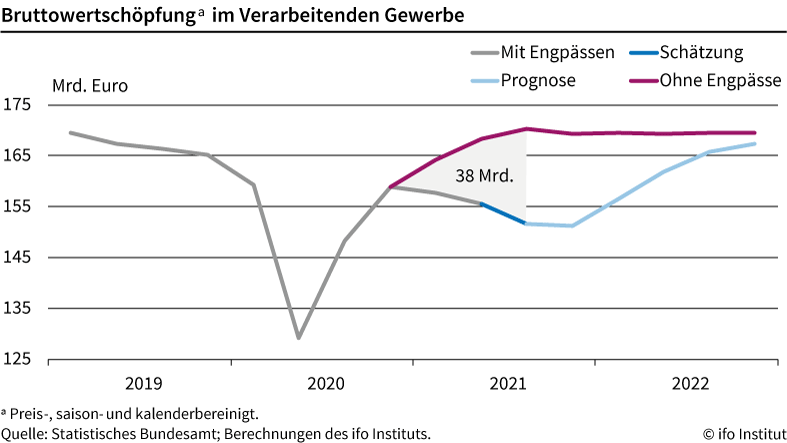

Allerdings ist die Konjunktur in Deutschland derzeit gespalten. Im Verarbeitenden Gewerbe schrumpfte die Wertschöpfung bereits das dritte Quartal in Folge. Obwohl die Auftragseingänge beinahe ununterbrochen gestiegen und die Auftragsbücher so voll wie selten zuvor sind, standen Lieferengpässe bei wichtigen industriellen Vorprodukten einer Ausweitung der Produktion im Wege. Damit ging Schätzungen des ifo Instituts zufolge reale Wertschöpfung im Umfang von knapp 40 Milliarden. Euro verloren. Das entspricht etwas mehr als einem Prozent der gesamten Wirtschaftsleistung eines Jahres in Deutschland. Als Maßstab wurde dabei die Wertschöpfung zugrunde gelegt, die bei der bisherigen Entwicklung der Auftragseingänge zu erwarten gewesen wäre, wenn die Lieferengpässe nur in dem Maße zugenommen hätten, wie es in vergangenen Expansionsphasen üblich war.

Die derzeit deutlich ausgeprägteren Lieferengpässe dürften eine unmittelbare Folge der Coronakrise sein. So kam es seit Ausbruch der Pandemie zu einer weltweiten Verschiebung des Konsums weg von Dienstleistungen und hin zu Waren und dort zu bestimmten Warengruppen, etwa langlebigen Konsumgütern, elektronischen Artikeln, sowie speziellen medizinischen Produkten. Dieser abrupte Anstieg der Nachfrage hat viele Hersteller der Vorprodukte, die für die Produktion dieser Waren notwendig sind, rasch an die Grenzen gebracht. Zudem sind die globalen Lieferketten als Folge der stark veränderten Warenströme sowie wiederholter Schließungen wichtiger Handelshäfen vor enorme logistische Herausforderungen gestellt.

Normalisierung des privaten Verbrauchs wird Konjunktur weiter stützen

In den kommenden Monaten wird allein durch die Normalisierung des Ausgabeverhaltens der private Verbrauch weiterhin die tragende Säule der Erholung sein. Voraussetzung dafür ist, dass das Infektionsgeschehen unter Kontrolle bleiben wird und dass deshalb weder erneute staatliche Einschränkungen erforderlich noch freiwillige Konsumzurückhaltung zu erwarten sind. Sobald die verbleibenden Beschränkungen vollständig aufgehoben sind, steht einer vollständigen Erholung beim Handel und bei den kontaktintensiven Dienstleistern nichts mehr im Wege.

Dass es darüber hinaus zu spürbaren Nachholeffekten kommt, weil die privaten Haushalte ihre angestaute Überschussersparnis zumindest teilweise verausgaben, ist eher unwahrscheinlich, da ein Großteil des entgangenen Konsums nur schwer nachholbare Dienstleistungen betrifft. Dazu zählen Frisör- und Gastronomiebesuche, aber auch der Besuch von Veranstaltungen in den Bereichen Freizeit, Unterhaltung und Kultur. Der Nachholbedarf im Warenkonsum dürfte hingegen eher gering sein, da die zusammengefassten Käufe seit Beginn der Coronakrise nicht niedriger waren als im selben Zeitraum zuvor, in dem die deutsche Konjunktur boomte. Dazu trugen auch die Ausgaben für langlebige Konsumgüter wie Einrichtungs- und Haushaltsgeräte bei, die fehlenden Konsum bei den kontaktintensiven Dienstleistern ersetzten und zudem von der verringerten Mehrwertsteuer in der zweiten Jahreshälfte 2020 profitierten.

Kräftige Erholung in der Industrie im kommenden Jahr

Im Verarbeitenden Gewerbe dürfte sich der Rückgang der Wertschöpfung vorerst fortsetzen. Zwar bewerteten auch in der jüngsten Konjunkturumfrage des ifo Instituts die Unternehmen ihre Auftrags- und Geschäftslage überdurchschnittlich gut. Allerdings berichteten gleichzeitig 70 Prozent der Teilnehmer der ifo-Befragung und damit ein fast unverändert hoher Anteil, dass Lieferengpässe nach wie vor die Produktion behindern. Derzeit kann noch nicht beurteilt werden, ob dabei der Hochpunkt schon erreicht ist. Gleichwohl wird für die Prognose angenommen, dass sich mit dem Abflauen der Coronakrise die weltweit zu beobachtenden Verschiebungen in der Struktur der Nachfrage allmählich wieder umkehren dürften und damit eine der Ursachen der Lieferengpässe wegfällt.

Im kommenden Jahr ist dann mit einer kräftigen Erholung in der Industrie zu rechnen. Allein das Schließen der Lücke zwischen der derzeitigen Produktion und der Produktion, die ohne Lieferengpässe zu erwarten gewesen wäre, dürfte mit einem Anstieg der industriellen Wertschöpfung von knapp 6 Prozent einhergehen. Dabei wird unterstellt, dass es weder zu vermehrten Stornierungen bestehender Aufträge noch zu einem weiteren Anstieg der Auftragseingänge kommt, weil unter anderem kräftige Preisanstiege bei Industriewaren die Nachfrage dämpfen.

Alles in allem wird das Bruttoinlandsprodukt nach der aktuellen ifo Konjunkturprognose in diesem Jahr um 2½ und im kommenden Jahr um etwa 5 Prozent zulegen. Damit wurde die Prognose im Vergleich zum Sommer für dieses Jahr um knapp einen Prozentpunkt gekappt und für das kommende Jahr entsprechend angehoben. Dabei ist die Verschiebung der konjunkturellen Dynamik von diesem ins nächste Jahr weitgehend auf die Produktionsschwierigkeiten in der Industrie zurückzuführen.

Hohe Konjunkturrisiken

Unsicherheit bestehen im Zusammenhang mit den unterstellten Auswirkungen der Lieferengpässe. Einerseits könnten sie sich weiter zuspitzen oder länger anhalten. Dann wären die damit verbundenen Produktionseinbußen größer, und es bestünde die Gefahr, dass sich die konjunkturelle Erholung der deutschen Wirtschaft weiter verlangsamt. Falls sich die Lieferengpässe tatsächlich entschärfen, könnte aber andererseits die Erholung im kommenden Jahr deutlich kräftiger ausfallen. Denn in der Prognose wurde bislang nur ein Aufholen der Produktion auf ein Niveau unterstellt, dass der Auftragslage entspricht. Nicht berücksichtigt ist hingegen ein Nachholen bislang nicht bearbeiteter Aufträge.

Unsicher ist auch der unterstellte Pandemieverlauf. Sollte es im Winterhalbjahr zu neuerlichen Schließungen kommen, dürfte die erwartete Erholung im Handel und bei den kontaktintensiven Dienstleistern zu optimistisch sein und sich in das kommende Jahr hinein verschieben. Allerdings könnte sich der private Konsum auch schneller als in dieser Prognose skizziert erholen, wenn die während der Coronakrise angehäufte Überschussersparnis verausgabt und damit nachfragewirksam wird.

Unsicherheit besteht schließlich auch im Hinblick auf die finanzpolitische Ausrichtung der neuen Bundesregierung. In der Diskussion stehen unterschiedliche Reformen des Steuer- und Abgabesystems sowie klimapolitische Maßnahmen, die im Vergleich zu dem der Prognose unterstellten gegenwärtigen Stand sowohl zusätzliche Be- als auch Entlastungen der privaten Haushalte und Unternehmen mit sich bringen könnten.

Prof. Dr. Timo Wollmershäuser ist seit 2014 Leiter der Konjunkturforschung und –prognosen am ifo Institut in München. Neben der aktuellen konjunkturellen Entwicklung kommentiert er regelmäßig den ifo Geschäftsklimaindex. Er gilt als wichtigstes Konjunkturbarometer in Deutschland.