Gemeinschaftsdiagnose Frühjahr 2022: Von der Pandemie zur Energiekrise – Wirtschaft und Politik im Dauerstress

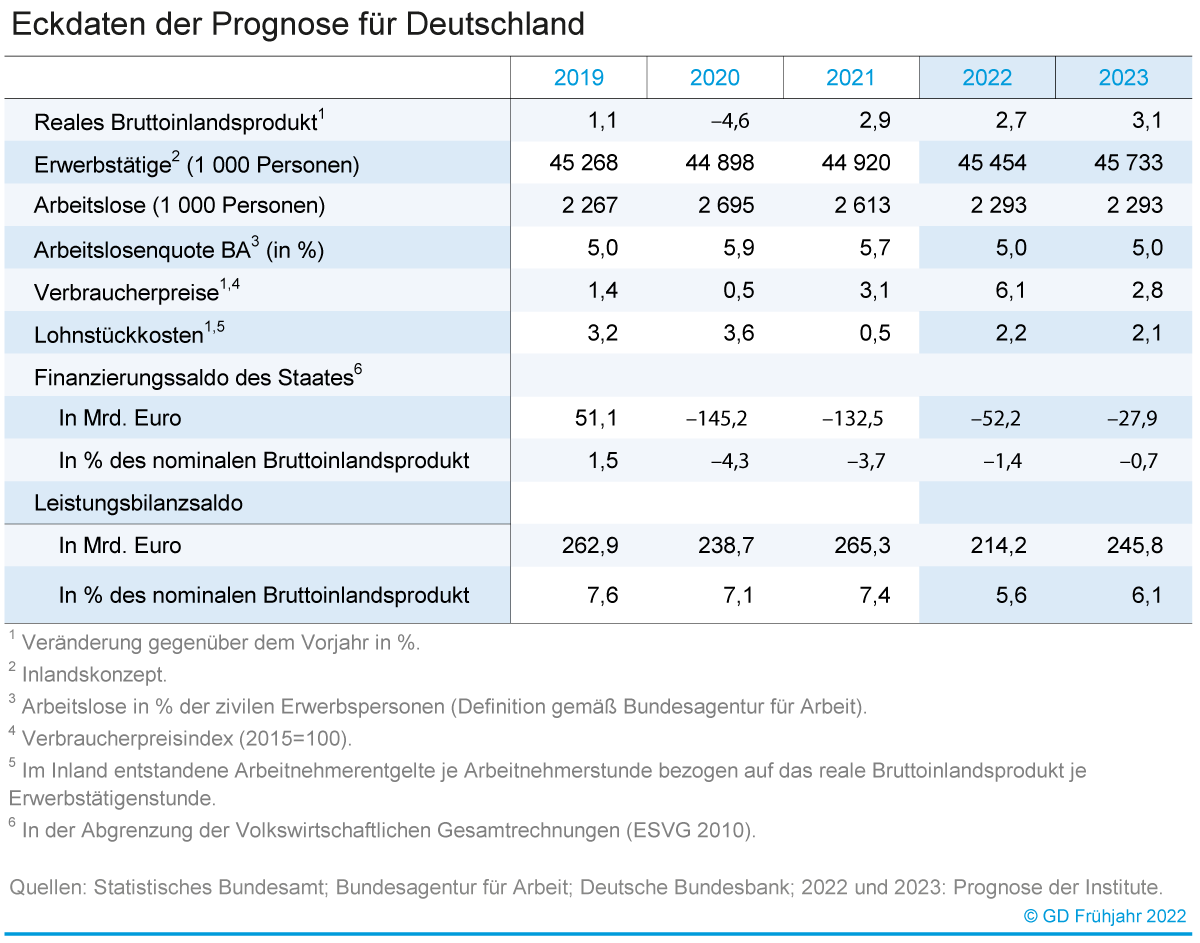

Die deutsche Wirtschaft steuert durch schwieriges Fahrwasser. Die Auftriebskräfte durch den Wegfall der Pandemiebeschränkungen, die Nachwehen der Coronakrise und die Schockwellen durch den Krieg in der Ukraine sorgen für gegenläufige konjunkturelle Strömungen. Allen Einflüssen gemeinsam ist ihre preistreibende Wirkung. Das Vorkrisenniveau der Wirtschaftsleistung wird demnach erst im dritten Quartal des laufenden Jahres erreicht werden. Alles in allem erwarten die Institute einen Anstieg des Bruttoinlandsproduktes von 2,7% für dieses Jahr und 3,1% für nächstes Jahr.

Krieg in der Ukraine dämpft Erholung

Mit der nun abflauenden Pandemie geht für sich genommen eine kräftige Erholung einher. Diese wird insbesondere durch die kontaktintensiven Dienstleistungsbereiche getragen. Die Industrieproduktion ist seit fünf Monaten wieder aufwärtsgerichtet, gleichwohl belasten Lieferengpässe immer noch die industrielle Aktivität. Hohe Nachfrage bei gehemmtem Angebot machen sich in stärkerem Preisdruck geltend. In dem Maße, wie Lieferengpässe nach und nach überwunden werden, lassen die Nachholeffekte auch in der Industrie für sich genommen einen selbsttragenden Aufschwung erwarten.

Die ab dem Frühjahr mit dem Überwinden der Pandemie und ihrer Folgen angelegte kräftige Erholung wird durch den Kriegsausbruch in der Ukraine zunächst gebremst. Der Krieg und die politischen Reaktionen wirken angebots- und nachfrageseitig über verschiedene Kanäle als negativer Schock auf die wirtschaftliche Aktivität. Spürbar, aber gesamtwirtschaftlich von untergeordneter Bedeutung, ist der Wegfall der Exportmärkte, der insbesondere mit dem westlichen Sanktionsregime gegenüber Russland verbunden ist. Bedeutender ist die massiv gestiegene Unsicherheit über die Rohstoffversorgung, insbesondere – aber nicht nur – bei wichtigen Energierohstoffen, die den bereits vor dem russischen Überfall auf die Ukraine in Gang gekommenen Preisauftrieb weiter angefacht hat. Damit fließt über die höhere Energieimportrechnung entsprechend mehr Kaufkraft ins Ausland ab und schwächt hierzulande die Nachfrage. Zugleich kommt es durch die kriegsbedingten Störungen zu neuen Lieferengpässen, die kurzfristig nicht zuletzt die Automobilindustrie treffen.

Die Verbraucherpreise ziehen im laufenden Jahr mit einer Rate von 6,1% so kräftig an wie seit 40 Jahren nicht mehr. Auch im kommenden Jahr bleibt die Rate mit 2,8% deutlich über dem Durchschnitt seit der Wiedervereinigung. Der Prozess beschleunigter Inflation hat bereits vor einem Jahr eingesetzt, und der Krieg in der Ukraine verschärft den Preisauftrieb zusätzlich. Dabei kommen die starken Rohstoffpreisanstiege erst nach und nach auf der Verbraucherstufe an. Allerdings treiben nicht nur höhere Energiepreise die Teuerung. So nimmt der heimische Preisdruck – gemessen am Deflator des Bruttoinlandsproduktes – in beiden Prognosejahren mit über 3% deutlich zu, und auch die Kernrate der Inflation dürfte im kommenden Jahr noch bei 3,1% liegen. Insgesamt hat sich ein breit angelegter Preisdruck aufgebaut, der auch dann noch nachwirkt, wenn annahmegemäß die Rohstoffpreise wieder etwas nachgeben und die Lieferengpässe in der zweiten Jahreshälfte sukzessive nachlassen.

Der Arbeitsmarkt zeigt sich gegenüber den aus dem Krieg in der Ukraine resultierenden Belastungen für die Konjunktur robust, weil die verzögerte Erholung der Produktion im Wesentlichen über die Arbeitszeit abgefangen werden dürfte. Die Zahl der Erwerbstätigen steigt im Prognosezeitraum weiter, wenngleich mit schwächer werdender Dynamik. Hierzu trägt auch die sprunghafte Anhebung des Mindestlohns auf 12 Euro in diesem Jahr bei. Aufgrund der Alterung ist gegen Ende des Prognosezeitraums eine Verlangsamung des Beschäftigungsaufbaus angelegt. Dem wirkt allerdings die hier unterstellte Fluchtmigration aus der Ukraine entgegen, die das Arbeitskräfteangebot etwas erhöht. Die Arbeitslosenquote sinkt nach 5,7% im Vorjahr auf 5,0% in beiden Prognosejahren. Die Nominallöhne beschleunigen sich spürbar, werden einen Kaufkraftverlust der Arbeitnehmer im Prognosezeitraum aber nicht gänzlich verhindern können.

Im laufenden Jahr dürften die öffentlichen Haushalte mit 52 Mrd. Euro ein deutlich geringeres Defizit aufweisen als im Vorjahr (132 Mrd. Euro). Maßgeblich trägt dazu ein nur geringer Anstieg der Staatsausgaben im Zuge des Auslaufens pandemiebezogener Unternehmenshilfen bei. Gleichzeitig steigen die Staatseinnahmen im Zuge der wirtschaftlichen Erholung. Im Jahr 2023 dürften die Einnahmen mit dem kräftigen Lohnanstieg und dem robusten Arbeitsmarkt erheblich stärker als die Ausgaben steigen, sodass sich das Defizit auf knapp 28 Mrd. Euro bzw. 0,7% in Relation zum Bruttoinlandsprodukt verringert. Hierbei ist unterstellt, dass die Mittel aus den kreditfinanzierten Sondervermögen, die hauptsächlich für den Klimaschutz und die Verteidigung vorgesehen sind, im Prognosezeitraum nur in geringem Umfang abfließen werden.

Wirtschaftspolitik weiter im Krisenmodus

Die Wirtschaftspolitik befindet sich weiter im Krisenmodus. Zwar laufen die Corona-Maßnahmen aus, aber durch den Krieg in der Ukraine sind neue Herausforderungen hinzugekommen. Unmittelbar zeigen sich die Folgen in weiter zulegenden Energie- und sonstigen Rohstoffpreisen, möglichen kurzfristigen Versorgungsengpässen sowie steigenden Zahlen Geflüchteter.

Höhere Energiepreise wirken lassen

Aus wirtschaftspolitischer Sicht spricht vieles dafür, die Preissignale wirken zu lassen. Die höheren Preise motivieren die Unternehmen und Haushalte, sparsamer mit der knapper gewordenen Energie umzugehen. Kurzfristige Folgen bei betroffenen Unternehmen sollten abgefedert und die finanzielle Unterstützung von Haushalten sollte auf einkommensschwache begrenzt werden.

Weltwirtschaft: Erholung verlangsamt

Der Krieg in der Ukraine und die umfangreichen Sanktionen gegen Russland haben den weltwirtschaftlichen Ausblick spürbar eingetrübt. Während die Kaufkraft der Konsumenten durch die hohen Energiepreise verringert wird, belasten die geopolitischen Risiken die Investitionsneigung der Unternehmen. Zudem können die Probleme bei den Lieferketten immer wieder zu stockender Industrieproduktion führen. Die verbleibenden Einschränkungen in der Pandemiebekämpfung dürfen die wirtschaftliche Aktivität nur noch geringfügig belasten. China hingegen wird wohl weiter an seiner besonders strikten Eindämmungspolitik festhalten, die immer wieder zur Abriegelung ganzer Städte und Schließungen von Fabriken oder Hafenanlagen führt. Dies trägt dazu bei, dass die Probleme bei internationalen Lieferketten mindestens im ersten Halbjahr 2022 bestehen bleiben.

Unter diesen Umständen werden die pandemiebedingten Produktionshemmnisse in China und vor allem der Krieg in der Ukraine die weltwirtschaftliche Erholung im Jahr 2022 verlangsamen, aber nicht zum Stehen bringen. Für die zweite Jahreshälfte rechnen die Institute mit einem Abflauen der Coronakrise auch in China und mit einem allmählichen Rückgang der Energie- und Rohstoffpreise. Aus diesem Grund und auch wegen der schwächeren Konjunktur verringert sich der Inflationsdruck dann allmählich. Die Institute erwarten einen Zuwachs der Weltproduktion in diesem Jahr um 3,5% und für 2023 um 3,0%.

Der weltweite Warenhandel dürfte dieses Jahr trotz der nur schwachen Zunahme im Verlauf um rund 3,3 % zulegen. Für das kommende Jahr erwarten die Institute bei etwas höherer Dynamik im Verlauf einen Anstieg um 3,1%. Für die USA ist für dieses Jahr mit einer Zuwachsrate von 3,6% zu rechnen. Der Zuwachs in der EU dürfte bei 3,3% liegen.

Gaslücke in Deutschland?

Sonderauswertung (Juni 2022)

Die Gaslücke, die sich bei einem sofortigen Stopp russischer Erdgaslieferungen noch im April ergeben hätte, besteht nicht mehr. Trotz mittlerweile deutlich besser gefüllter Gasspeicher sind damit aber noch nicht alle Risiken für die Gasversorgung der Industrie im Winterhalbjahr 2022/2023 gebannt. Es ist daher ratsam, zeitnah die Preissignale bei den Verbrauchern ankommen zu lassen. In der Sonderauswertung wurden Szenarien sowohl mit 0% als auch mit 40% Gaslieferungen aus Russland simuliert.

Sonderauswertung (Juli 2022)

Das zeitliche Profil der Gasverfügbarkeit und der Speicherfüllstände für eine Drosselung auf 20% zeigt, dass die Speicher im Median der Ergebnisse bis Ende 2023 positive Füllstände aufweisen und damit die industriellen Verbraucher nicht rationiert werden müssen.

Risiken

- Kriegsgeschehen in der Ukraine

- Fluchtbewegungen

- Inflationsdynamik

- Pandemiewellen mit Auswirkungen auf die internationalen Lieferketten

- Embargo von Erdöl/Erdgas

Downloads und Links

-

Gemeinschaftsdiagnose Frühjahr 2022PDF / 2,76 MB / nicht barrierefrei

-

Eckdaten der Prognose für die Bundesrepublik Deutschland

-

Die wichtigsten Daten der Volkswirtschaftlichen GesamtrechnungPDF / 135,76 KB / nicht barrierefrei

-

Sektorkonten für institutionelle SektorenPDF / 101,46 KB / nicht barrierefrei

-

Pressemitteilung mit EckdatenPDF / 184,5 KB / nicht barrierefrei

-

Sonderauswertung zur Gefahr einer Gaslücke in Deutschland (Juni 2022)PDF / 753,72 KB / nicht barrierefrei

-

Sonderauswertung zur Gefahr einer Gaslücke in Deutschland (Juli 2022)PDF / 343 KB / nicht barrierefrei

{kind=link}