Besteuerung von CO₂-Ausstoss und lokaler Luftverschmutzung

Jacqueline Adelowo, Mathias Mier und Christoph Weissbart erklären,dass sowohl CO2 als auch lokale Luftverschmutzung bepreist werden sollten, sodass bei ihrer Vermeidung Zielkonflikte und Zielkomplementaritäten im Technologiemix ausbalanciert werden.

- Quelle:

-

Ökonomenstimme 29

- Online:

Für effiziente Investitionsanreize im Strommarkt können die optimalen Emissionssteuern oberhalb der marginalen Emissionsschäden liegen. Um soziale Kosten zu minimieren, sollten sowohl CO2 als auch lokale Luftverschmutzung bepreist werden, sodass bei ihrer Vermeidung Zielkonflikte und Zielkomplementaritäten im Technologiemix ausbalanciert werden.

Lokale Luftverschmutzung (LLV) wird häufig ausgeblendet, wenn es um die optimale Besteuerung der Verbrennung fossiler Energien geht. Entgegen der Besteuerung von CO2, wo Vermeidungskosten lokal anfallen, Schäden aber global vermieden werden, hat die Besteuerung von NOX, SO2, PPM2.5, PPM10, NH3 und NMVOC den Vorteil, dass auch Schäden lokal sind. Mier, Adelowo und Weissbart (2021) untersuchen daher, inwieweit LLV-Besteuerung ein Substitut oder Komplement für CO2-Besteuerung ist.

Abweichende private und soziale Diskontraten

CO2-Emissionen treiben den menschengemachten Klimawandel mitsamt seinen Schäden (SCC, social cost of carbon). Diese sozialen Schäden werden i.d.R. durch einen sozialen Planer (z.B. Regierung) abdiskontiert, sprich nicht in ihrer absoluten Höhe in ein heutiges Entscheidungskalkül einbezogen. 1,5% scheint eine angemessene Diskontrate zu sein (Drupp et al., 2018). Ähnlich verhält es sich mit sozialen Schäden aus LLV (SCAP, social cost of air pollution), die jedoch weniger generationenübergreifend wirken. Mier, Adelowo und Weissbart (2021) siedeln deren Diskontrate deshalb bei 3% an. Private Diskontraten von Firmen sind ungleich höher und orientieren sich z.B. an Kapitalkosten von Unternehmen. Mier, Adelowo und Weissbart (2021) verwenden 7%.

Setzt man nun die optimalen Steuern gleich dem marginalen Schaden, würden Firmen diese Steuern stärker abdiskontieren als vom sozialen Planer gewünscht. Die effektive Steuer und damit gesendete Investitions- und Vermeidungsanreize wären verwässert, sodass die optimale Steuer deutlich über den marginalen Schäden angesetzt werden muss. Aus der angenommenen Diskontrate folgt der Diskontfaktor

νpriist die private Diskontrate, νLLV und νCO2 die sozialen Diskontraten für lokale Luftverschmutzung und Schäden durch CO2-Emissionen. Aus νpri >νLLV >νCO2 folgt δpri < δLLV < δCO2 für alle Perioden t > tbase = 2015. Die optimale Steuer τ berechnet sich aus dem Produkt des jeweiligen marginalen Schadens und dem Verhältnis von sozialem zu privatem Diskontfaktor,

Nur so kann man Firmen dazu intertemporal die richtigen Investitions- und Produktionsentscheidungen „aufzwingen“.

Einfluss unterschiedlicher Besteuerungsstrategien und Diskontraten

Mier, Adelowo und Weissbart (2021) untersuchen, wie sich unterschiedliche Besteuerungsstrategien und Diskontraten auf den Technologie-, soziale Kosten- und Emissionsmix im Europäischen Strommarkt von 2020 bis 2050 auswirken. Die Strategie entscheidet, ob gar nicht, nur CO2-Emissionen, nur LLV, oder beides besteuert wird. Die zugrundeliegenden Diskontraten bestimmen schlussendlich das finale Besteuerungsniveau.

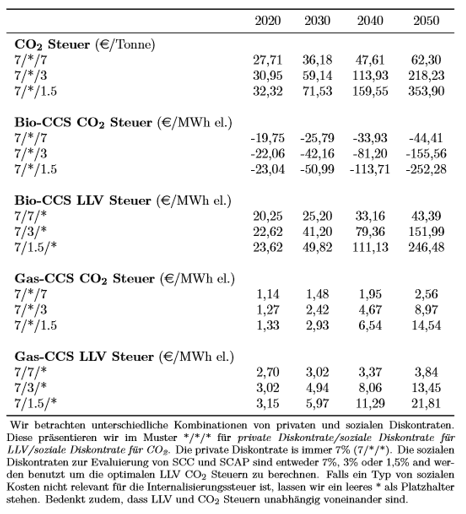

Tabelle 1: Optimale CO2- und Luftverschmutzungssteuern für verschiedene soziale Diskontraten

Tabelle 1 präsentiert optimale CO2-Steuern (allgemein und für zwei Schlüsseltechnologien) sowie optimale Steuern auf LLV für verschiedene Kombinationen von sozialen Diskontraten. Der erste Block zeigt die optimale CO2-Steuer. Sollten CO2-Schäden ebenso diskontiert werden wie Geldflüsse von Firmen (7/*/7), dann ist die optimale Steuer gleich den SCC, d.h. steigt von 27,71 €/Tonne in 2020 auf 62,30 €/Tonne in 2050. Der 2050-Wert erhöht sich auf 218,23 bzw. 353,90 €/Tonne bei sozialen Diskontraten von 3% (7/*/3) bzw. 1,5% (7/*/1.5). Die Unterschiede werden im Zeitverlauf gravierender, weil die Schere zwischen den Diskontfaktoren immer weiter aufgeht. Zwei Schlüsseltechnologien hier sind Bio-CCS und Gas-CCS, da sie CO2abscheiden und speichern (CCS, carbon-capture-and-storage). Bio-CCS hat so effektiv einen negativen Emissionsfaktor, wohingegen dieser bei Gas-CCS noch leicht positiv ist.

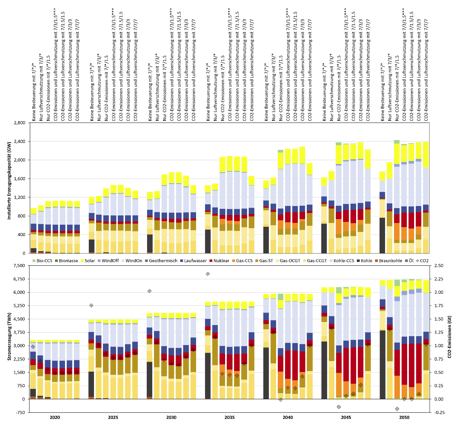

Abbildung 1: Installierte Erzeugungskapazität (oben) und Erzeugung (unten, linke Achse) mit CO2-Emissionen (unten, rechte Achse) für unterschiedliche Besteuerungsstrategien und Diskontraten

Abbildung 1 zeigt nun den Einfluss unterschiedlicher Strategien und Diskontraten auf den Technologiemix. Ohne Besteuerung braucht es lediglich die private Diskontrate von 7% (7/*/*), es kommt zur Expansion von Kohle und sehr geringem Windausbau. Reine LLV-Besteuerung benötigt zusätzlich die soziale Diskontrate für SCAP von 3% (7/3/*). Diese reicht aus, um Kohle zu verdrängen, allerdings bleibt auch hier der Windausbau gering. CCS-Technologien spielen keine Rolle; dafür allerdings ein Mix konventioneller Gas-Technologien (OCGT, CCGT, ST). Reine CO2-Besteuerung benötigt neben der privaten zusätzlich die soziale Diskontrate für SCC von 1,5% (7/*/1.5). Dies führt zur extensiven Nutzung von Bio-CCS und Gas-CCS und dazu, dass das System bereits ab 2040 CO2-neutral ist (und ab 2045 CO2-negativ). Bei additiver LLV-Besteuerung (7/3/1.5) verändert sich dieses Bild nur leicht. Die CO2-Steuer scheint immer noch das Bild zu dominieren, allerdings sind CCS-Anteile nun deutlich geringer, zugunsten emissionsfreier Nuklearkraft. Der 2050er Mix ist nur noch annährend CO2-neutral. Die Unterschiede zwischen der Anwendung von entweder 1,5% oder 3% zur Besteuerung von CO2 und LLV sind gering. Sollten aber Steuern auf Basis von 7% berechnet werden, ergibt sich ein System mit viel Gas und ohne CCS.

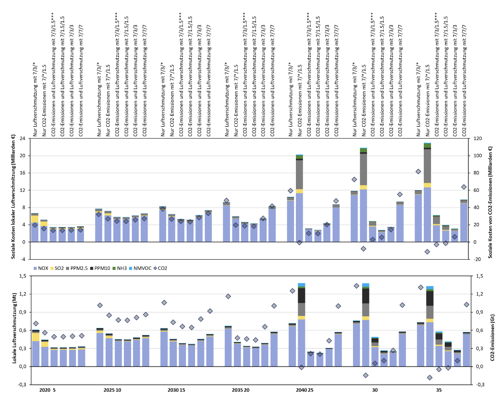

Abbildung 2: Soziale Kosten (oben) und Mengen (unten) lokaler Luftverschmutzung (linke Achsen) und von CO2-Emissionen (rechte Achsen) für unterschiedliche Besteuerungsstrategien und Diskontraten

Betrachtet man nun Abbildung 2, sieht man, dass NOX den sozialen Kosten- und Emissionsmix dominiert. SO2 ist anfangs wichtig wegen Kohle und später für Bio-CCS. Bio-CCS impliziert auch hohe Feinstaubemissionen (PPM2.5, PPM10), allerdings ist lediglich das feinere PPM2.5 relevant für die finalen sozialen Kosten. Unter Beachtung der Emissions- und Kostenskalen wird deutlich, dass CO2-Emissionen zwar 1000-fach höher in der Menge, die Schäden von LLV pro Einheit allerdings deutlich höher sind. Finale Kosten wiederum scheinen höher für CO2-Emissionen zu sein. [Bei der Berechnung der Kosten werden Diskontraten ausgeklammert und lediglich die absoluten Kosten herangezogen.]

Sensitivitätsanalysen

Mier, Adelowo und Weissbart (2021) testen die Sensitivität ihrer Ergebnisse mit 36 zusätzlichen Spezifikationen, indem sie das Level der Diskontraten, Emissionsfaktoren, SCC, SCAP, das Wachstum wie die regionale Verteilung von SCAP, Biomassepotentiale und Annahmen über die Handelbarkeit von Biomasse sowie Annahmen über Kapazitätsfaktoren von Windenergie verändern. Diese Sensitivitätsspezifikationen erlauben einen abschließenden Vergleich von sozialen Kosten und die Ableitung von technologischen Substitutionsmustern.

Aggregierte Emissionen und soziale Kosten

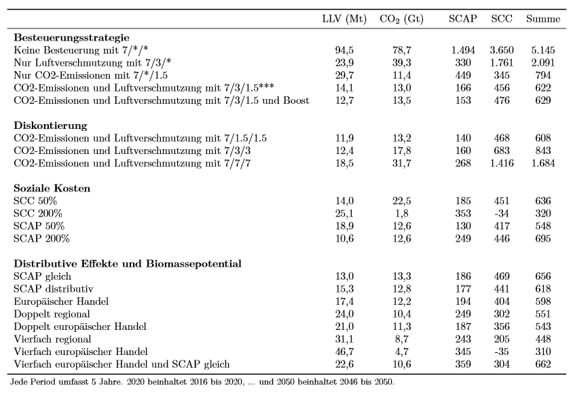

Tabelle 2 gibt einen Überblick über aggregierte LLV, CO2-Emissionen, SCAP und SCC im gesamten Optimierungszeitraum von 2020 bis 2050. Die Standardspezifikation (***) weist 14,1 Mt LLV und 13 Gt CO2-Emissionen bei 166 Mrd € SCAP und 456 Mrd € SCC auf. Ohne Besteuerung bzw. für reine LLV-Besteuerung ergeben sich gravierend höhere soziale Kosten (9-fach bzw. 3-fach höher). Eine alleinige CO2-Besteuerung hingegen mitigiert Schäden deutlich (794 Mrd €). Interessanterweise haben bessere Technologievorhersagen für Windkraft einen vernachlässigbaren Einfluss, da hier für ohnehin emissionsfreie Nuklearkraft substituiert wird. Höhere Diskontraten erhöhen intuitiv aggregierte Schäden. Bemerkenswerterweise führen doppelte SCC (200%) zu negativen aggregierten SCC, da Bio-CCS-Potentiale ausgeschöpft und gesteigerte aggregierte SCAP in Kauf genommen werden. Europäischer Handel ermöglicht, dass Biomasse in „billige“ SCAP-Länder importiert und dort verbrannt wird. Dieser Arbitrageeffekt ist hinfällig, sobald SCAP europaweit homogen sind, sodass sich die Bio-CCS Benutzung verringert. Verteilungseffekte verändern die aggregierten Kosten kaum

Tabelle 2: Aggregierte LLV und CO2-Emissionen sowie soziale Kosten (in Mrd€) von Periode 2020 bis 2050

Substitution von Technologien

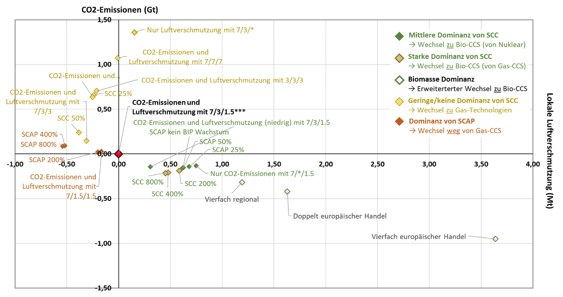

Im Vergleich zur Standardspezifikation verteuern oder vergünstigen die zusätzlichen Spezifikationen CO2-Emissionen bzw. LLV (direkt oder indirekt). Je nachdem, wie sich die beiden daraus resultierenden Steuern relativ zu einander verhalten, ergeben sich Substitutionsmuster im Technologiemix (Abbildung 3). Je stärker SCC über SCAP dominieren, desto mehr emissionsarme Kapazitäten werden gegen Bio-CCS als Hebeltechnologie getauscht, die zwar LLV-intensiv ist, aber Wohlfahrtsgewinne aus negativen CO2-Emissionen ermöglicht. Begünstigte Biomassepotentiale verstärken diesen Wechsel. Dagegen wird bei schwindender SCC Dominanz ein Wechsel zu konventionellem Gas attraktiv. Sobald SCAP dominieren, verringert sich Gas-CCS, da deren LLV teuer bepreist wird und sich die CO2-Abscheidung weniger lohnt. Dies wird hauptsächlich durch emissionsfreie Technologien kompensiert, sodass LLV ohne große Änderung der CO2-Emissionen reduziert werden kann.

Das relative Verhältnis beider Besteuerungen bestimmt also den langfristigen Technologiemix. Beide Bepreisungen sind komplementär anwendbar, um soziale Kosten zu minimieren und stehen dabei teilweise in Konkurrenz. Hier erscheint insbesondere Bio-CCS der Schlüssel zum Ausgleich des Zielkonflikts.

Abbildung 3: 2050 LLV und CO2-Emissionen ausgewählter Spezifikationen in absoluten Differenzen zur Standardspezifikation und zusammengefasst nach Technologiewechsel

Methodik und Kalibrierung

Mier, Adelowo und Weissbart (2021) quantifizieren ihre Ergebnisse mit EUREGEN (Weissbart und Blanford, 2019), einem partiellen Gleichgewichtsmodell des Europäischen Strommarktes, welches intertemporal von 2015 bis 2050 Einsatz, Zubau und Abbau von Erzeugungs-, Speicher- und Übertragungstechnologien optimiert. Sie verwenden das DICE Modell zur Berechnung der SCC (Nordhaus, 2014). [Der Code ist Abrufbar unter http://www.econ.yale.edu/ nordhaus/homepage/homepage/DICE2016R- 091916ap.gms. Anpassungen sind in Mier, Adelowo und Weissbart (2021) beschrieben.] Für SCAP wird das NEEDS Projekt verwendet. [Daten und weitere Dokumente können nur noch über die Universität Stuttgart abgerufen werden, https://www.ier.uni-stuttgart.de/forschung/modelle/ecosense/.]

Literatur

Drupp, M. A., M. C. Freeman, B. Groom, and F. Nesje (2018). Discounting disentangled. American Economic Journal: Economic Policy 10(4), 109–34.

Nordhaus, W. (2014). Estimates of the social cost of carbon: concepts and results from the DICE-2013R model and alternative approaches. Journal of the Association of Environmental and Resource Economists 1(1/2), 273–312.

Weissbart, C. and G. J. Blanford (2019). A framework for modeling the dynamics of power markets – The EU-REGEN model. ifo Working Paper No. 307. https://EconPapers.repec.org/RePEc:ces:ifowps:_307.

Mier, Mathias, Jacqueline Adelowo, and Christoph Weissbart (2021). Taxation of Carbon Emissions and Air Pollution in Intertemporal Optimization Frameworks with Social and Private Discount Rates. ifo Working Paper No. 360. https://EconPapers.repec.org/RePEc:ces:ifowps:_360.

©KOF ETH Zürich, 29. Nov. 2021