Über den kranken Mann und die Aussichten auf Genesung

Deutschlands Wirtschaftswachstum schneidet im Ländervergleich erwiesenermaßen schlecht ab. Timo Wollmershäuser erklärt eine Reihe von besonderen Faktoren, die sich zusätzlich negativ auf die aktuelle konjunkturelle Lage auswirken.

- Quelle:

-

Münchner Merkur Online

Für das laufende Jahr ist die Diagnose unstrittig: Deutschland ist im Ländervergleich der kranke Mann und Schlusslicht beim Wirtschaftswachstum. Es herrscht Einigkeit unter den Konjunkturforschern, dass die Wirtschaftsleistung um etwa 0,5 Prozent schrumpfen wird. Zwar leiden die meisten Volkswirtschaften unter den hohen Inflationsraten, die an der Kaufkraft der privaten Haushalte zehren und die Notenbanken kräftig die Leitzinsen anheben ließen. Das schlechte Abschneiden Deutschlands hat allerdings mit einer Reihe von Sonderfaktoren zu tun, die sich in der gegenwärtigen Konjunkturlage als unvorteilhaft erweisen.

Sinkender Warenkonsum

Kennzeichnend für die Abkühlung war, dass die privaten Haushalte vor allem ihren Warenkonsum zurückfuhren. Für Einschränkungen beim Konsum von Dienstleistungen zeigten sie nur wenig Bereitschaft. Darauf hatten sie lange genug während der Corona-Jahre verzichten müssen. Allerdings profitierte Deutschland nur wenig von der Stärke der konsumnahen Dienstleistungen. Im Vergleich zu anderen Ländern beispielsweise im tourismusstarken Süden Europas spielen die freizeitnahen Wirtschaftsbereiche hierzulande nur eine geringe Rolle.

Dafür litt Deutschland mit seinem großen Industriesektor unter der Schwäche des Warenkonsums. Zwar lösten sich mit dem Ende der Corona-Krise allmählich die Lieferengpässe auf, die lange Zeit die Warenproduktion behinderten und die Auftragspolster anschwellen ließen. Da allerdings die Neuaufträge seit über einem Jahr rückläufig sind, ging der Industriekonjunktur allmählich die Luft aus.

Zudem sind die gesamtwirtschaftlichen Auswirkungen der Energiekrise in Deutschland spürbarer, da die energieintensiven Industriezweige in Deutschland einen größeren Anteil an der Wertschöpfung haben als in vielen anderen europäischen Ländern. Schließlich trifft die geldpolitische Straffung auf eine Baukonjunktur, die in Deutschland – gemessen an den Immobilienpreisanstiegen der vergangenen Jahre – deutlich überhitzter war als anderswo. Ausgehend von den hohen Immobilienpreisen brach daher durch die kräftige Verteuerung der Immobilienkredite die Nachfrage nach Bauprojekten in Deutschland viel stärker ein.

Verhaltene Zuversicht für 2024

Für das kommende Jahr ist sich die Mehrheit der Prognostiker einig, dass die Genesung einsetzen und sich der kranke Mann erholen wird. Unterschiedliche Meinungen gibt es im Hinblick auf die Stärke der Erholung. In ihrer gerade veröffentlichten Gemeinschaftsdiagnose sind die Wirtschaftsforschungsinstitute mit einem Plus von 1,3 Prozent sehr viel optimistischer als die meisten Bankenvolkswirte, die nur sehr schwache Zuwächse erwarten. Der Durchschnitt aller Prognosen liegt nach der jüngsten Consensus-Umfrage bei gerade einmal +0,5 Prozent.

Das hohe Tempo der Erholung in der Gemeinschaftsdiagnose ist vor allem auf das Wiedererstarken der gesamtwirtschaftlichen Kaufkraft zurückzuführen. Bis zum Ende des laufenden Jahres dürften die Terms-of-Trade wieder das Niveau von vor Ausbruch der Corona-Krise erreichen. Zum einen sind die Preise der meisten Importgüter, allen voran Energie, kräftig gesunken. Zum anderen konnten die Exporteure die gestiegenen Produktionskosten weitergeben. Solche Terms-of-Trade-Gewinne erhöhen den Verteilungsspielraum und ermöglichen bei gegebener Produktivitätsentwicklung höhere Nominallohnzuwächse, ohne den heimischen Preisauftrieb zusätzlich zu befeuern. Daher steigen die Einkommen stärker als die Preise, sodass im kommenden Jahr mit einem deutlichen Kaufkraftplus zu rechnen ist.

Konsum vor Comeback im kommenden Jahr

Pro-Kopf dürften die Realeinkommen erstmals wieder höher sein als im Jahr 2019, und entsprechend wird der Konsum je Einwohner kräftig zulegen. Die Inflationsrate wird ihren Abwärtstrend fortsetzen. Viele Verbraucherpreise steigen bereits jetzt im Verlauf nur noch wenig, manche sinken bereits. Ende 2024 wird sich die Inflation der Zweiprozentmarke der EZB nähern. Insgesamt erklärt der private Konsum mit einem Anstieg von gut 2 Prozent den größten Teil des BIP-Wachstums im kommenden Jahr.

Die Industrie wird aus Sicht der Gemeinschaftsdiagnose von den Terms-of-Trade-Gewinnen und dem Aufleben der Konsumkonjunktur profitieren. Die Nachfrage nach deutschen Waren dürfte wieder zulegen, auch weil der globale Zinszyklus seinen Höhepunkt erreicht hat und die Geldpolitik bereits im kommenden Jahr wieder gelockert werden dürfte. Die Baukonjunktur wird ihre Abkühlung hingegen fortsetzen und das Wachstum auch im kommenden Jahr bremsen. Zwar ist der kräftige Anstieg der Preise für den Neubau von Wohngebäuden mittlerweile fast gestoppt und die Marktpreise für neuerstellte Wohnimmobilien (also Gebäude inklusive Grundstücke) sinken seit einem Jahr. Allerdings scheint aus Sicht der Bauherren diese Entlastung noch nicht auszureichen, um die spürbar gestiegenen Finanzierungskosten zu kompensieren. Darauf deuten zumindest die anhaltenden Auftragsrückgänge und Stornierungen bei den Bauunternehmen hin.

Viele Fragezeichen

Natürlich kann man im Hinblick auf das Tempo der Erholung auch anderer Meinung sein. Unklar ist, wie die privaten Haushalte mit den Realeinkommensanstiegen umgehen. Die Institute unterstellen, dass die Sparquote nicht steigen und daher aus dem Kaufkraft- tatsächlich ein Konsumplus wird. Dafür spricht insbesondere die stabile Arbeitsmarktlage, die die Sorgen um einen Stellenverlust geringhalten dürfte. Aber die Verunsicherung der Menschen ist nach Jahren der Krisen sowie der Umbrüche im Zusammenhang mit Demografie, Dekarbonisierung und Digitalisierung groß, so dass vermehrtes Vorsichtsparen und damit eine langsamere Erholung nicht auszuschließen sind. Unklar ist auch, wie stark sich der Bauzyklus abkühlen muss, bevor eine Erholung einsetzen kann. Sollte die Inflation langsamer sinken als von den Instituten unterstellt, dürften die Kreditzinsen weiter steigen und die Erholung länger dauern. Für eine schnellere Erholung spricht hingegen der weiterhin hohe Bedarf an Wohnimmobilien, insbesondere in den Ballungszentren.

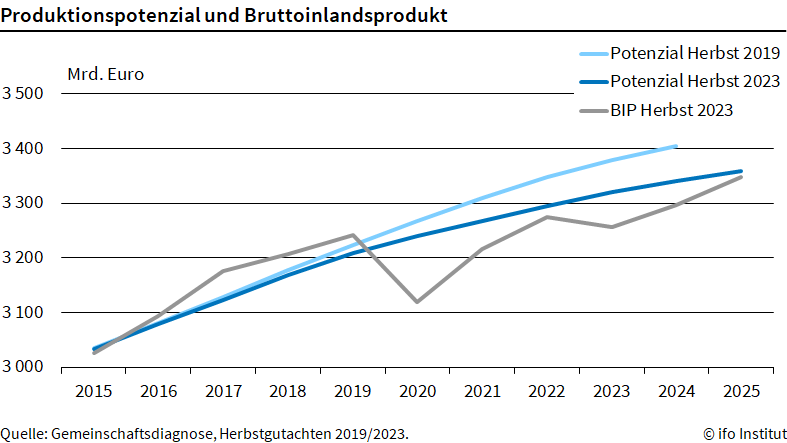

Die Prognosen für das BIP-Wachstum im kommenden Jahr werden aber nicht allein vom erwarteten Tempo der Erholung, sondern auch von der Einschätzung des sogenannten Produktionspotenzials, also dem Niveau der Wirtschaftsleistung, das nach Abschluss der Erholung erreicht wird, bestimmt. Es ist recht wahrscheinlich, dass nach vielen Jahren tiefgreifender Wirtschaftskrisen der strukturelle Wandel beschleunigt wurde. So stellen die durch die Corona-Krise ausgelösten Veränderungen in der Arbeitswelt und im Konsumverhalten sowie die im Zuge der Energiekrise beschleunigte Transformation zur Klimaneutralität etablierte Geschäftsmodelle infrage und lassen bestehende Produktionskapazitäten obsolet werden. Zunehmende Unternehmensinsolvenzen und Geschäftsaufgaben deuten darauf hin. Entsprechend liegt nach der aktuellen Gemeinschaftsdiagnose die Schätzung des Produktionspotenzials für das Jahr 2024 um etwa 2 Prozent niedriger als bei der Projektion im Herbst 2019 (vgl. Abb.). Dabei wurden insbesondere der Kapitalstock und die Produktivität nach unten korrigiert.

Sorgenkind Chemie-Industrie

Schätzt man den Schaden am Produktionspotenzial höher ein, würde die mit der Normalisierung der Konjunktur einhergehende Erholung schwächer ausfallen und ein niedrigeres BIP-Wachstum im kommenden Jahr wäre gerechtfertigt. Unklar ist zum Beispiel, wie der Produktionsrückgang in der chemischen Industrie um gut 20 Prozent im Vergleich zum Jahr 2021 zu beurteilen ist. Der dortige Stellenabbau legt nahe, dass Teile der Produktion dauerhaft an ausländische Standorte verlagert worden sind. Andernfalls hätte man seine Belegschaft wohl eher in Kurzarbeit geschickt.

Kurzfristig dämpfen Produktionsstilllegungen die Wirtschaftsleistung und das Produktionspotenzial gleichermaßen. Mittelfristig dürften die im Zuge dieses strukturellen Wandels frei werdenden Ressourcen jedoch neues Potenzial an anderer Stelle schaffen und die Wirtschaftsleistung heben. Es ist schwierig, diese neuen Chancen zu identifizieren und im Rahmen einer Konjunkturprognose zu berücksichtigen. Die dafür notwendigen Investitionen hängen maßgeblich von den Standortbedingungen ab, bei denen Deutschland in den vergangenen Jahren im Vergleich zu anderen Ländern an Attraktivität verloren hat. Hier kann die Wirtschafts- und Finanzpolitik einen wesentlichen Beitrag dazu leisten, dass mit der Genesung der deutschen Wirtschaft mittelfristig auch eine Stärkung einhergeht.

Krieg in Israel kann Erholung verzögern

Kurzfristig kann die Genesung natürlich erneut durch Krisen verzögert werden. Die derzeitige Eskalation des Konflikts im Nahen Osten hat das Zeug dazu. Das zumindest zeigt die Erfahrung aus den 1970er Jahren, als die arabischen Ölförderstaaten ein Ölembargo verhängten und die Erdölpreise explodierten. Bislang sind Erdölpreise seit Ausbruch des Konflikts nur um knapp 10 Prozent gestiegen. Aber die weitere Entwicklung ist unsicher und hängt maßgeblich vom Verhandlungsgeschick der politischen Akteure ab.

Zum Autor: Prof. Dr. Timo Wollmershäuser ist seit 2014 Leiter der Konjunkturforschung und –prognosen am ifo Institut in München. Neben der aktuellen konjunkturellen Entwicklung kommentiert er regelmäßig den ifo Geschäftsklimaindex. Er gilt als wichtigstes Konjunkturbarometer in Deutschland.