Gemeinschaftsdiagnose Herbst 2021: Krise wird allmählich überwunden – Handeln an geringerem Wachstum ausrichten

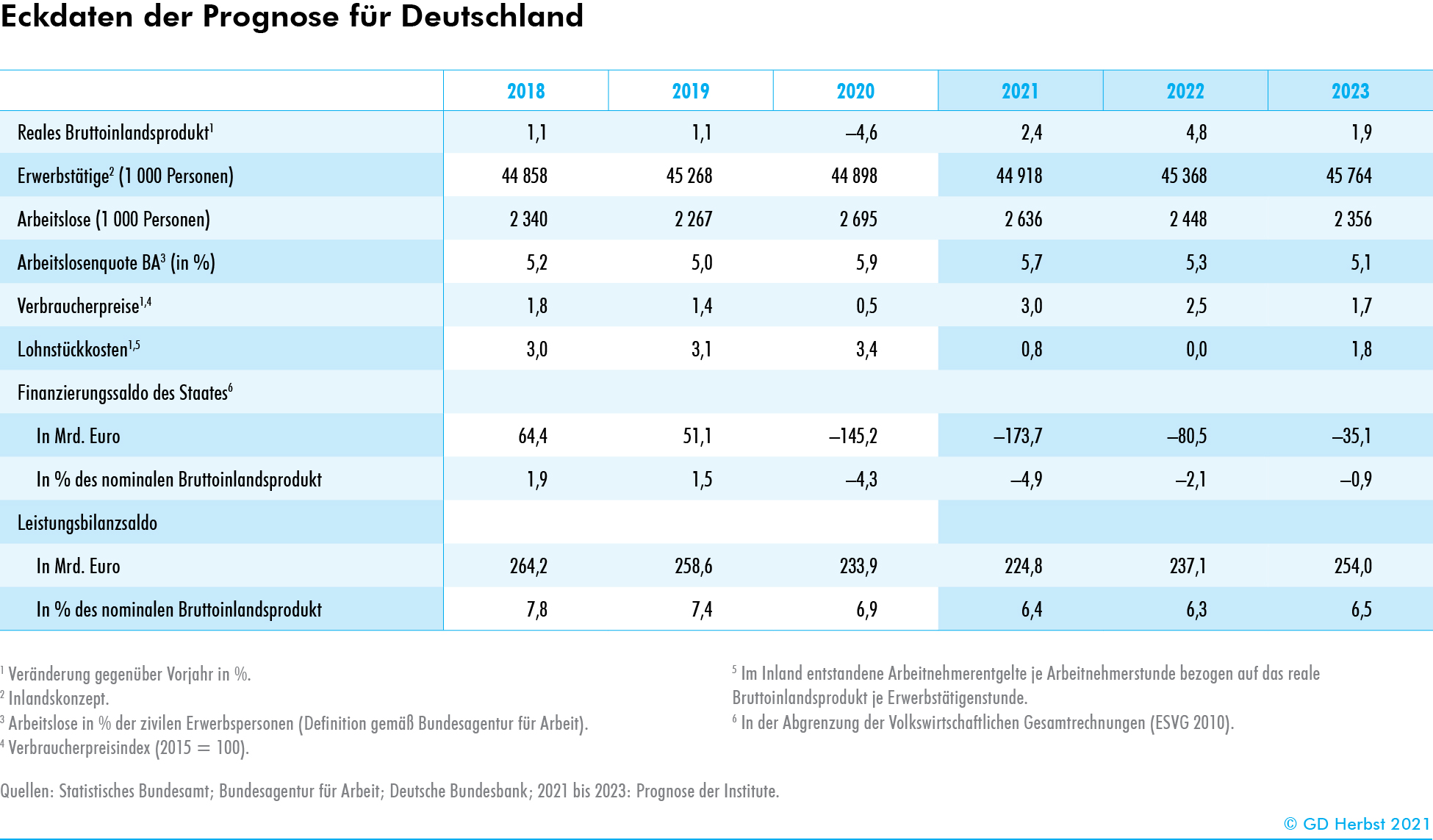

Die wirtschaftliche Lage in Deutschland ist nach wie vor von der Corona-Pandemie gekennzeichnet. Eine vollständige Normalisierung kontaktintensiver Aktivitäten ist kurzfristig nicht zu erwarten. Außerdem behindern Lieferengpässe vorerst das Verarbeitende Gewerbe. Im Verlauf des Jahres 2022 dürfte die deutsche Wirtschaft wieder die Normalauslastung erreichen. Gemäß Prognose der Institute steigt das Bruttoinlandsprodukt im Jahr 2021 um 2,4% und wird im Jahr 2022 um 4,8% zulegen.

Nachholeffekte prägen privaten Konsum

Die kommenden Quartale werden von einem weiteren wirtschaftlichen Aufholprozess gekennzeichnet sein. Der private Konsum wird sich mit abflauendem Infektionsgeschehen im Verlauf des kommenden Jahres wohl normalisieren, auch wenn sich die Dynamik über das Winterhalbjahr zunächst noch einmal verlangsamen dürfte. Die Institute gehen davon aus, dass nach Wegfall der pandemiebedingten Beeinträchtigungen ein Teil der mangels Konsummöglichkeiten angesammelten Überschussersparnis der privaten Haushalte abgebaut wird, so dass es nach dem Winter zu einer kräftigen Konsumdynamik kommt. Mit einem Wachstumsbeitrag von 3,9 Prozentpunkten wird der private Konsum somit maßgeblich für die starke Expansion der Produktion im Jahr 2022 sein.

Auch die Produktion im Verarbeitenden Gewerbe wird mit den abnehmenden Lieferengpässen wieder zunehmen. Dies lässt auch eine stärkere Investitionstätigkeit der Unternehmen zu, zumal der Auslastungsgrad der Wirtschaft im kommenden Jahr voraussichtlich wieder stärker anzieht. Alles in allem dürften die Kapazitäten in den beiden Jahren 2022 und 2023 moderat überausgelastet sein; gegen Ende des Prognosezeitraums dürfte die deutsche Wirtschaft allmählich wieder auf den Potenzialpfad einschwenken und sich die Verlaufsraten wieder normalisieren.

Die Aussichten auf eine weitere Konjunkturerholung werden durch die aktuelle Entwicklung auf dem Arbeitsmarkt gestützt. Nach dem mit dem Konjunktureinbruch im Jahr 2020 einhergehenden Rückgang der Erwerbstätigkeit steigt sie wieder, im dritten Quartal 2021 besonders kräftig um etwa 240 000 Personen. Im Zuge der Erholung wird die Erwerbstätigkeit weiter zulegen, und die Arbeitslosenquote dürfte in diesem Jahr auf 5,7% und im kommenden Jahr auf 5,3% zurückgehen.

Die Verbraucherpreisinflation, die gegenwärtig deutlich über dem langjährigen Mittel liegt, dürfte vorerst erhöht bleiben. Die jüngst gestiegenen Energiepreise dürften sich, wie die Teuerung bei vielen Vorprodukten, mit zeitlichem Verzug in den Verbraucherpreisen niederschlagen. Zudem ist absehbar, dass Maßnahmen zum Klimaschutz die Preise steigen lassen werden. Die Institute rechnen mit einem Anstieg der Verbraucherpreise im Jahr 2022 um 2,5% und im Jahr 2023 um 1,7%, nach 3% im laufenden Jahr.

Die Finanzpolitik dürfte mit Auslaufen von Corona-Hilfsmaßnahmen auf einen deutlich restriktiven Kurs einschwenken, auch wenn angesichts der Regierungsneubildung eine erhöhte Unsicherheit über die finanzpolitischen Maßnahmen im Prognosezeitraum besteht. Eine Rückkehr zu einem ausgeglichenen Haushalt ist indes auch mit Erreichen der Normalauslastung vorerst nicht zu erwarten – und zwar nicht in erster Linie aufgrund der Folgen der Corona-Pandemie, sondern vielmehr aufgrund der in der vorangegangenen Legislaturperiode angelegten permanenten Ausgabensteigerungen. Das Defizit der öffentlichen Haushalte dürfte von 4,9% in Relation zum Bruttoinlandsprodukt im laufenden Jahr auf 2,1% und 0,9% in den beiden Folgejahren zurückgehen. Angesichts der kräftigen Zunahme des nominalen Bruttoinlandsprodukts wird die öffentliche Schuldenstandsquote wohl dennoch von knapp 71% im Jahr 2021 auf 67,3% (2022) und 64,9% (2023) abnehmen

Wirtschaftspolitik: Krisenmodus verlassen

Mit der Erholung von den wirtschaftlichen Folgen der Coronakrise kann die Wirtschaftspolitik den Krisenmodus wieder verlassen. Voraussichtlich wird Mitte des kommenden Jahres die Normalauslastung wieder erreicht. Jetzt muss es darum gehen, den Blick auf die 2020er Jahre zu richten. Diese sind gekennzeichnet durch eine deutliche Verlangsamung des Potenzialwachstums in Folge der demografischen Entwicklung. Gleichzeitig bestehen große Herausforderungen, wie die Reduktion der CO2-Emissionen, die Stabilisierung des Rentensystems und die Beschleunigung der Digitalisierung.

Diese gesamtwirtschaftlichen Herausforderungen wurden bisher zu zögerlich angegangen. Die aktuelle Klimaschutzpolitik ist ineffizient und es ist absehbar, dass mit den bestehenden Maßnahmen die von der Regierung selbst gesteckten Emissionsziele nicht erreicht werden können. Die Leistungsversprechen in der gesetzlichen Rentenversicherung werden angesichts des demografischen Wandels schon bald eine so große finanzielle Belastung darstellen, dass sie andere Staatsausgaben verdrängen und die Abgabenlast weiter erhöhen werden. Bei der Digitalisierung hinkt Deutschland hinterher und geht damit das Risiko ein, international an Wettbewerbsfähigkeit zu verlieren und Möglichkeiten zur Steigerung der Produktivität nicht zu nutzen. Die neue Bundesregierung hat die Chance, die Wirtschaftspolitik neu auszurichten und dabei den Fokus von kurzfristigem Konsumdenken auf Investitionen in das Human-, Umwelt-, Sach- und Sozialkapital zu verschieben. Bei alledem ist die Nachhaltigkeit der öffentlichen Haushalte zu beachten.

Mit der Überwindung der Coronakrise entfällt auch die Grundlage für die Aktivierung der Ausnahmeklausel der Schuldenbremse. Zwar hat der Stabilitätsrat auf seiner Sitzung im Juni dieses Jahres die Ansicht vertreten, dass auch für das Jahr 2022 eine außergewöhnliche Notsituation im Sinne des Artikel 109 des Grundgesetzes festgestellt werden und damit die Aussetzung der Schuldenbremse verlängert werden kann. Der Auslastungsgrad für sich genommen rechtfertigt dies aber nicht mehr. Zudem stehen dem Bund beträchtliche Rücklagen zur Verfügung.

Auch wenn die Einhaltung der Schuldenbremse den öffentlichen Finanzen Grenzen setzt, bestehen derzeit Spielräume, um eine Neuausrichtung der Wirtschaftspolitik zu bewirken. So ist die Abgabenquote in den vergangenen Jahren gestiegen, im Vorkrisenjahr 2019 auf 46,5%. Damit bestehen Möglichkeiten, auch innerhalb der staatlichen Budgets durch Umschichtung neue Prioritäten zu setzen. Wenn die Mittel für produktive Investitionen eingesetzt werden, können dadurch Wachstumseffekte erzielt werden

Weltwirtschaft: Pandemie konjunkturprägend

Die Weltwirtschaft ist weiter auf Erholungskurs. Die Expansion ist aber im Jahr 2021 bis in den Herbst hinein stockend und insgesamt von nur mäßigem Tempo. Erst in wenigen Ländern, etwa den USA, wurde die Produktion des Jahres 2019 wieder erreicht. Die Pandemie belastet die wirtschaftliche Aktivität mancherorts weiter durch immer neue Infektionswellen, zuletzt vor allem dort, wo die Impffortschritte noch nicht ausreichend sind. Außerdem bremsen Lieferengpässe, so dass der bis zu Beginn dieses Jahres sehr kräftige Aufschwung der weltweiten Industrieproduktion zum Stillstand gekommen ist. Zusammen mit einem Anstieg der gesamtwirtschaftlichen Nachfrage haben die Engpässe dazu beigetragen, dass sich die Inflation in den vergangenen Monaten stark erhöhte. Die Pandemie wird in den kommenden Monaten die Konjunktur vor allem dort spürbar belasten, wo die Impfquoten noch gering sind. Mit zunehmendem Impffortschritt dürften sich die Rahmenbedingungen aber weiter verbessern. Allerdings bremsen die Lieferengpässe, welche sich wohl erst im Verlauf des Jahres 2022 auflösen werden. Für die USA ist für dieses Jahr mit einer hohen Zuwachsrate von 5,6% zu rechnen, was nicht zuletzt auf starke fiskalische Impulse zurückzuführen ist. Der Zuwachs in der EU ist mit 4,9% im Jahr 2021 nur wenig kleiner. In China, wo die gesamtwirtschaftliche Produktion zum einen nicht mehr deutlich unterhalb des Vorkrisentrends liegt und zum anderen die Einhegung von Stabilitätsrisiken einen restriktiveren wirtschaftspolitischen Kurs erfordert, dürfte sich der Produktionsanstieg im Prognosezeitraum abschwächen. Die Institute erwarten einen Zuwachs der Weltproduktion in diesem Jahr um 5,7% und für 2022 um 4,2%.

Risiken

Eines der (weltwirtschaftlichen) Risiken bleibt die Möglichkeit, dass neue Virusvarianten wieder verschärfte Infektionsschutzmaßnahmen erfordern. Ungewiss sind auch die finanzwirtschaftlichen Folgen der Pandemie. So bleibt abzuwarten, wie sich die Solvenz der Unternehmen entwickelt, wenn staatliche Kreditprogramme und Schuldenmoratorien auslaufen. Unklar sind derzeit auch die Folgen der finanziellen Probleme einzelner großer chinesischer Konglomerate. Einen weiteren Unsicherheitsfaktor für die Konjunktur stellen die in der Krise von den privaten Haushalten angehäuften Ersparnisse dar. Würden diese Sparpolster in nennenswertem Umfang zum Nachholen von Konsumausgaben genutzt, ist zu vermuten, dass sich dies in eine weiter beschleunigte Inflation umsetzen würde. Die gegenwärtige Teuerung resultiert nicht nur aus vorübergehenden Engpässen in den Lieferketten und erhöhten Energiekosten. Vielmehr zeichnen sich bereits Engpässe am Arbeitsmarkt ab, die zu stärkeren Lohnsteigerungen führen könnten, als in dieser Prognose unterstellt sind.

Downloads und Links

-

Gemeinschaftsdiagnose Herbst 2021PDF / 2,68 MB / nicht barrierefrei

-

Eckdaten der Prognose für die Bundesrepublik Deutschland

-

Die wichtigsten Daten der Volkswirtschaftlichen GesamtrechnungPDF / 100 KB / nicht barrierefrei

-

Sektorkonten für institutionelle SektorenPDF / 84,4 KB / nicht barrierefrei

-

Pressemitteilung mit EckdatenPDF / 392,5 KB / nicht barrierefrei

{kind=link}