Gemeinschaftsdiagnose Herbst 2022: Energiekrise: Inflation, Rezession, Wohlstandsverlust

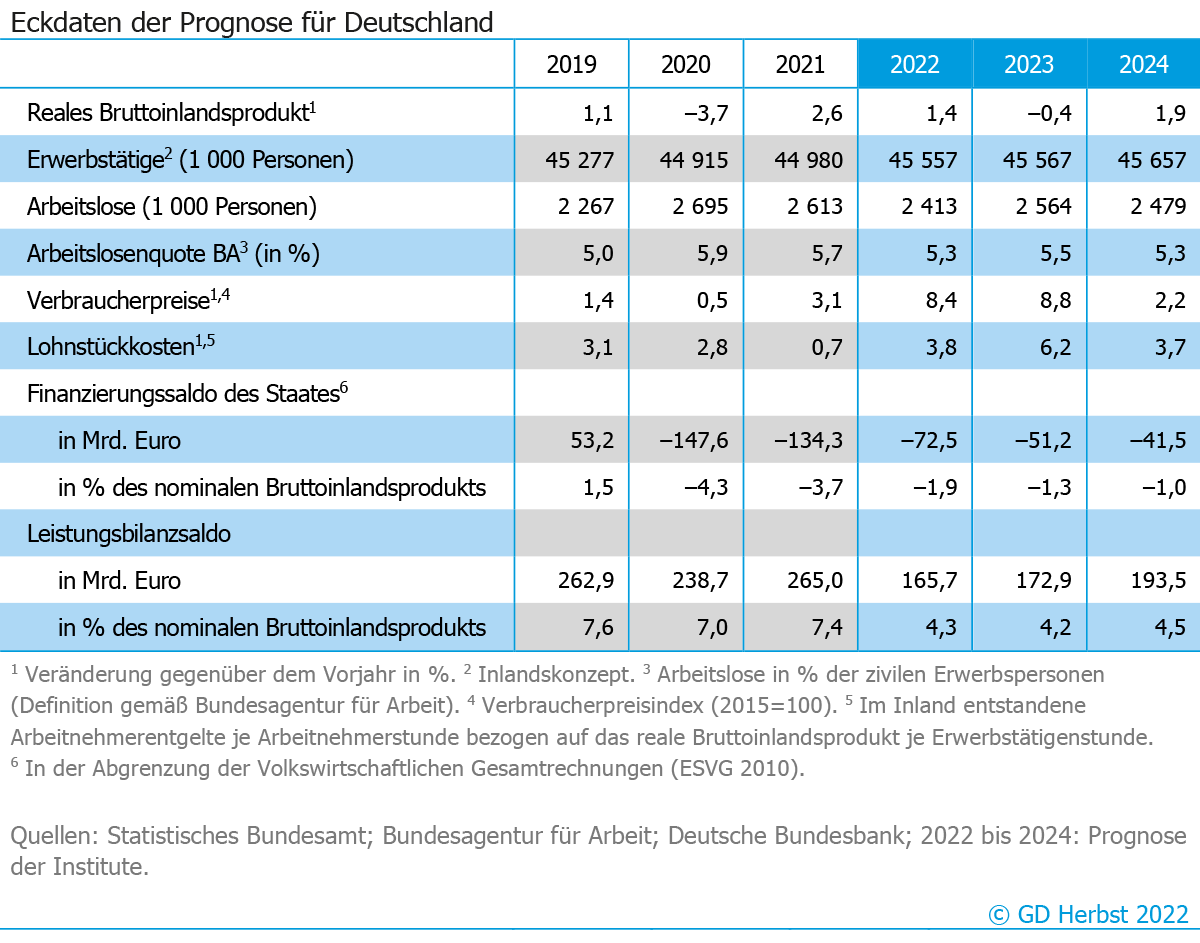

Die deutsche Wirtschaft wird von der krisenhaften Zuspitzung auf den Gasmärkten schwer belastet. Die hochgeschnellten Gaspreise erhöhen die Energiekosten drastisch und gehen mit einem massiven gesamtwirtschaftlichen Kaufkraftentzug einher. Dies dämpft nicht nur die noch unvollständige Erholung von der Coronakrise, sondern drückt die deutsche Wirtschaft in die Rezession. Insgesamt erwarten die Institute einen Anstieg des Bruttoinlandsprodukts von 1,4% für dieses Jahr und einen Rückgang um 0,4% für nächstes Jahr. Im Jahr 2024 expandiert das Bruttoinlandsprodukt im Jahresdurchschnitt mit 1,9%.

Durch die reduzierten Gaslieferungen aus Russland ist ein erheblicher Teil des Angebots weggefallen und auch das Risiko gestiegen, dass die verbleibenden Liefer- und Speichermengen im Winter nicht ausreichen, um die Nachfrage zu decken. Dadurch sind die Gaspreise in den Sommermonaten in die Höhe geschossen. Die Unternehmen haben bereits damit begonnen, ihren Gasverbrauch spürbar einzuschränken. Auch wenn die Institute für den kommenden Winter bei normalen Witterungsbedingungen mit keiner Gasmangellage rechnen, bleibt die Versorgungslage äußerst angespannt.

Inflation bricht Rekorde

Die gestiegenen Energiepreise verstärken den Preisauftrieb, der bereits in der Corona-Pandemie eingesetzt hat. Durch die Corona-Schutzmaßnahmen wurden die internationalen

Lieferketten erheblich gestört, was mit steigenden Preisen für Rohstoffe und Vorprodukte einherging. Diese Preissteigerungen wurden an die Verbraucher weitergegeben. Die sehr expansive Geld- und Finanzpolitik hat den Preisauftrieb zusätzlich verstärkt. Dadurch steigen die Verbraucherpreise auf breiter Front. Inzwischen haben die Inflationsraten Werte erreicht, die sogar noch über die Hochinflationsphasen in den 1970er und frühen 1980er Jahren hinausgehen. Alles in allem ist die Inflation in diesem Jahr mit einer durchschnittlichen Rate von 8,4% auf einem Höchststand seit Gründung der Bundesrepublik. Im kommenden Jahr wird sich die Teuerung mit 8,8% im Jahresdurchschnitt wohl sogar noch weiter erhöhen. Für das Jahr 2024 gehen die Institute davon aus, dass sich die Inflation wieder beruhigen und nur noch leicht oberhalb der von der EZB anvisierten Rate von 2% liegen wird.

Die stark steigenden Verbraucherpreise schmälern die Kaufkraft der privaten Haushalte. Dass der private Konsum dennoch im ersten Halbjahr deutlich ausgeweitet wurde, liegt daran, dass die privaten Haushalte weniger sparen. Hierbei greifen einige wohl auch auf die während der Pandemie aufgestauten Mittel zurück, nicht zuletzt, um die während dieser Zeit entbehrten Dienstleistungen wieder vermehrt nachzufragen. Inzwischen haben sich die Konsumaussichten aber stark eingetrübt. Die durch die verzögerte Preisweitergabe bei Gas und Strom weiterhin hohe Inflation wird die real verfügbaren Einkommen bis in das kommende Jahr hinein deutlich sinken lassen. Der massive Kaufkraftentzug dürfte dazu führen, dass der private Konsum bis zum Sommer des kommenden Jahres zurückgeht und sich erst in der zweiten Hälfte des Prognosezeitraums wieder erholen wird.

Die Unternehmen sind von den stark steigenden Energiepreisen sehr unterschiedlich betroffen. Derzeit gelingt es vielen, die Kostensteigerungen an die Kunden weiterzugeben. Deutlich stärker von der Krise am Gasmarkt betroffen sind die energieintensiven Unternehmen, allen voran in der chemischen Industrie. Um die Kosten zu senken, haben viele Unternehmen damit begonnen, ihren Gasverbrauch zu verringern. Dies ist zum einen durch Substitution von Gas durch andere Produktionsfaktoren geschehen. Zum anderen wurde vor allem in der chemischen Industrie die Produktion deutlich gedrosselt. Infolge rückläufiger Kaufkraft der privaten Haushalte kommen vermehrt auch die konsumnahen Wirtschaftsbereiche unter Druck.

Vorübergehend sinkende Erwerbstätigkeit

Vom Arbeitsmarkt geht eine stabilisierende Wirkung für die konjunkturelle Entwicklung aus. Zwar dürfte die Nachfrage nach neuen Arbeitskräften angesichts der krisenbedingten Schwächephase zurückgehen. Die Unternehmen werden aufgrund des Fachkräftemangels in vielen Bereichen aber bestrebt sein, den vorhandenen Personalbestand zu halten, so dass die Erwerbstätigkeit vorübergehend nur geringfügig sinken dürfte. Bei fortschreitender Erholung ist dann wieder mit einem Aufbau der Beschäftigung zu rechnen. Jahresdurchschnittlich liegt die Arbeitslosenquote in den Jahren 2023 und 2024 bei 5,5% bzw. 5,3%, nach 5,3% im laufenden Jahr.

Öffentliche Haushalte bleiben im Minus

Das gesamtstaatliche Haushaltsdefizit lag im Jahr 2021 aufgrund umfangreicher pandemiebedingter finanzpolitischer Maßnahmen bei 3,7% in Relation zum Bruttoinlandsprodukt. Obwohl im laufenden Jahr eine Vielzahl finanzpolitischer Maßnahmen zur Abfederung der hohen Energiepreise auf den Weg gebracht wurden, wird sich das Haushaltsdefizit mit dem Auslaufen Corona-bedingter Maßnahmen und dem kräftigen Anstieg des nominalen Bruttoinlandsprodukts dennoch deutlich verringern. Durch den Wegfall von krisenbezogenen Maßnahmen wird sich die Lage der öffentlichen Haushalte zwar weiter verbessern. Im Prognosezeitraum werden sie aber weiter durchgängig mit Defiziten abschließen. Das gesamtstaatliche Finanzierungsdefizit dürfte im Jahr 2022 bei 73 Mrd. Euro, im Jahr 2023 bei 51 Mrd. Euro und im Jahr 2024 bei 42 Mrd. Euro liegen.

Weltkonjunktur im Abschwung

Die Weltkonjunktur befindet sich im Abschwung. Der im Februar dieses Jahres ausgebrochene Krieg gegen die Ukraine und die westlichen Sanktionen gegen Russland haben die Teuerung für Energierohstoffe nochmals angeheizt, und Europa, wo die versiegenden Gaslieferungen aus Russland nur zu einem kleinen Teil ersetzt werden können, hat mittlerweile mit einer Energiekrise zu kämpfen. Hohe Inflationsraten haben die US-Notenbank und viele weitere Zentralbanken veranlasst, ihre Geldpolitik entschieden zu straffen. In China veranlasst die strikte Null-Covid-Strategie die Regierung immer wieder dazu, wirtschaftliche Aktivitäten durch Lockdowns zu unterbinden. Zudem schwelt in China eine Immobilienkrise, die den Bausektor und das Finanzsystem des Landes belastet. Die sich abschwächende weltweite Nachfrage dürfte zu einem Nachgeben der Preise von Industriegütern und einer allmählichen Entspannung der globalen Lieferkettenprobleme beitragen. Das Abarbeiten bestehender Aufträge stützt allerdings zunächst noch die Konjunktur.

Vor diesem Hintergrund rechnen die Institute mit einem Zuwachs der Weltproduktion von 2,5% in diesem und 1,8% im nächsten Jahr. Erst im Jahr 2024 dürfte er mit 3,0% wieder kräftiger ausfallen. Der weltweite Warenhandel wird im Jahr 2023 mit einer Rate von 1,6% weniger als halb so stark expandieren wie in diesem Jahr. Die Inflation wird insbesondere in den europäischen Ländern auch im nächsten Jahr sehr hoch bleiben und dürfte sich erst im Jahr 2024 wieder spürbar verringern. Für die USA erwarten die Institute einen BIP-Anstieg von 1,6% in diesem Jahr und 0,6% für 2023 bzw. 2,5% für 2024. Der BIP-Zuwachs in der EU dürfte bei 3,1% für 2022, 0,1% für 2023 und 2,2% im Jahr 2024 liegen.

Risiken

- Verfügbarkeit von Gas

- Corona-Pandemie

Downloads und Links

-

Gemeinschaftsdiagnose Herbst 2022PDF / 2,61 MB / nicht barrierefrei

-

Eckdaten der Prognose für die Bundesrepublik Deutschland

-

Die wichtigsten Daten der Volkswirtschaftlichen GesamtrechnungPDF / 236,27 KB / nicht barrierefrei

-

Sektorkonten für institutionelle SektorenPDF / 194,04 KB / nicht barrierefrei

-

Pressemitteilung mit Eckdaten (PDF)PDF / 193,14 KB / nicht barrierefrei

-

Pressemitteilung

{kind=link}