Wie ernst sind die Auswirkungen der Covid-19-Krise auf Unternehmen? Evidenz aus Deutschland, Österreich und Spanien

Werner Hölzl und Klaus Wohlrabe

Die Covid-19-Krise hat schon tiefe Spuren in den Volkswirtschaften auf der ganzen Welt hinterlassen. Auf Basis von Unternehmensbefragungen in Deutschland, Österreich und Spanien wird gezeigt, wie ernst die Bedrohung für das Überleben der Firmen war und ist.

- Quelle:

-

Ökonomenstimme

- Online:

Der Covid-19-Schock führte zu einem abrupten Einbruch der Wirtschaftstätigkeit in den Monaten April und Mai. Obwohl das Ausmaß des wirtschaftlichen Abschwungs anerkannt ist, gibt es weiterhin relativ wenig zuverlässige Informationen über die genauen quantitativen Auswirkungen, insbesondere auf Unternehmensebene. Die April-Welle der europäischen Konjunkturbefragungen im Rahmen des "Joint Harmonised EU Programme of Business and Consumer Surveys" enthielt zwei ad hoc Fragen, die auf die Auswirkungen der Covid-19-Pandemie auf Unternehmen abzielten.1 Die Fragen betrafen zwei Schlüsselaspekte: (i) Erwartungen über die Umsatzveränderung 2020 aufgrund der Pandemie und (ii) erwartete Überlebensdauer in Anbetracht der im April bestehenden Eindämmungsmaßnahmen.2 Im Folgenden konzentrieren wir uns auf den zweiten Aspekt.

Die Ergebnisse für die Unternehmen in Deutschland, Österreich und Spanien, die freiwillig an der Befragung teilgenommen haben, zeigen massive Auswirkungen des Covid-19-Schocks auf die Erwartungen der Unternehmen.3 In diesen Ländern sanken die harmonisierten Konjunkturindikatoren im April in den meisten Sektoren mit den höchsten bisher gemessenen Rückgängen auf historische Tiefststände oder in Bereiche derselben. Dies zeigt das Ausmaß und die Abruptheit des Konjunktureinbruchs. Zudem erwarten die Unternehmen deutliche Umsatzeinbußen.4

Erwartete Überlebensdauern bei Fortsetzung der Eindämmungsmaßnahmen

Die hohen erwarteten Umsatzverluste führen zur Frage, wie lange die Unternehmen die Eindämmungsmaßnahmen überstehen können. Ein Lockdown bzw. die geringere Nachfrage zehren an den Liquiditätsreserven. Die Unternehmen wurden im April gefragt, wie viele Monate sie noch überleben könnten, wenn die erlassenen Maßnahmen zur Bekämpfung des Coronavirus über einen längeren Zeitraum fortbestehen würden.

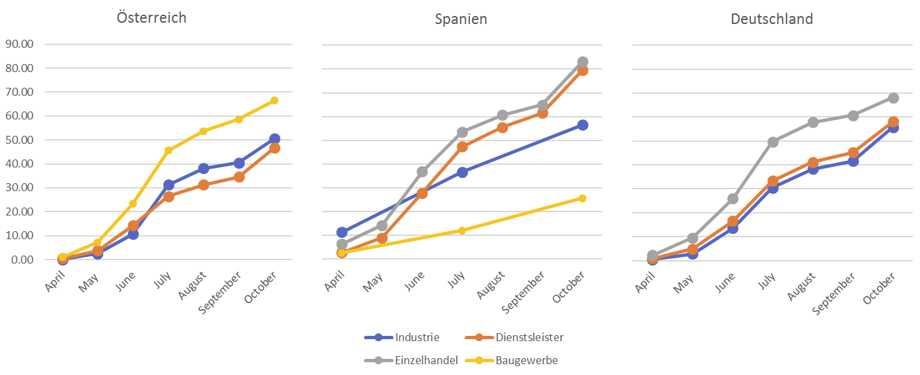

Abbildung 1 zeigt, dass die Maßnahmen, die zur Eindämmung der Ausbreitung von Covid-19 ergriffen wurden, eine existentielle Bedrohung für einen großen Teil der Unternehmen darstellen.5 Die Ergebnisse zeigen, dass nach Selbsteinschätzung der Unternehmen bei Nichtaufhebung der Maßnahmen der kumulierte Prozentsatz der zahlungsunfähigen/insolventen Unternehmen je nach betrachtetem Land und Sektor bis Ende Juli bis zu 50% erreichen könnte. Bis zu 50-80% der Unternehmen erwarteten innert dreier Monate in ernsthaften Zahlungsschwierigkeiten zu stecken.

Angesichts der verschiedenen finanziellen Hilfsprogramme, die sowohl auf nationaler als auch auf EU-Ebene gestartet wurden, stellt sich die Frage, ob die gemeldeten “Insolvenzraten“ diese Programme berücksichtigen oder nicht. Im letzteren Fall könnte man erwarten, dass die tatsächliche Insolvenzquoten viel niedriger sind. Die in Deutschland und Österreich erhobenen Daten geben darüber Aufschluss. Die deutschen Ergebnisse zeigen, dass rund 35% (Industrie) bis 50% (Dienstleistungen und Einzelhandel) der Unternehmen die Förderprogramme berücksichtigten. Dieser Befund legt nahe, dass die tatsächlichen "Überlebensraten" höher sein dürften, deuten aber auch darauf hin, dass die bis dahin ergriffene Maßnahmen für die Unternehmen nicht ausreichend waren, um eine Insolvenzwelle abzuwenden. In Österreich gaben zwar die meisten Unternehmen an, dass die getroffenen Maßnahmen helfen, rund 10% der Unternehmen schätzen sie jedoch nicht als ausreichend ein um ihre Überlebensdauer zu verlängern.

Über die Länder hinweg ergab die Umfrage kein klares Muster, welche Sektoren am stärksten von einer Insolvenzwelle betroffen wären. Während in Spanien im April die höchsten Insolvenzrisiken im Einzelhandel und bei Dienstleistungen verortbar waren, waren es Deutschland vor allem Einzelhandelsunternehmen (nicht Dienstleistungsunternehmen). In Österreich waren hingegen die Bauunternehmen am pessimistischsten.

Abbildung 1: Kumulierte gemeldete “Insolvenzraten” der Unternehmen bei Fortbestehen der Einschränkungen

Im Ländervergleich zeigten sich Unterschiede, die allerdings keinem klaren Muster folgen, außer dass das Insolvenzrisiko von Dienstleistungsunternehmen in Deutschland erheblich geringer eingestuft wurde als in Spanien und Österreich. Aus einer sektorübergreifenden Perspektive ist dieses Ergebnis intuitiv. Tourismusbezogene Dienstleistungen haben in Österreich und Spanien eine größere Bedeutung, und dürften wegen der Abhängigkeit vom internationalen Tourismus stärker von der Covid-19-Krise betroffen sein.

Klarere Muster zeigen sich für die Ergebnisse nach Unternehmensgrößen. Über alle Länder und Sektoren hinweg war der Anteil der Unternehmen, die angeben, in den nächsten sechs Monaten in Zahlungsschwierigkeiten zu kommen, bei KMU (weniger als 250 Beschäftigte) mit zwischen einem Drittel und 100 % höher als in der Gruppe der größeren Unternehmen (mehr als 250 Beschäftigte). Die Unterschiede zwischen KMU und größeren Unternehmen sind ausgeprägter, wenn nur die kürzeren Zeithorizonte betrachtet werden. So war der Anteil der österreichischen Dienstleistungsunternehmen, die angaben, nur die nächsten drei Monate zu überleben, bei den kleinen Dienstleistungsunternehmen neunmal höher als in der Gruppe der großen Unternehmen. Dieses Ergebnis legt nahe, dass die Finanzhilfeprogramme für Unternehmen, die in ganz Europa eingeführt wurden und werden, einen besonderen Schwerpunkt auf KMU legen sollten

Diskussion

Die besprochenen Ergebnisse für die drei Länder zeigen, dass die überwiegende Mehrheit der Unternehmen, auch jener in Branchen, die nicht direkt durch die Eindämmungsmaßnahmen betroffen waren, bereits im April mit hohen negativen Auswirkungen der Corona-Krise auf den Jahresumsatz rechneten. Die höchste Betroffenheit zeigen erwartungsgemäß Unternehmen in den Branchen, die direkt durch die Einschränkungen betroffen waren (Tourismus und Gastronomie, Nicht-Lebensmittelhandel), aber auch Unternehmen in den Investitionsgüterbranchen. Der Covid-19-Schock war bereits zu Beginn ein Unsicherheitsschock und hatte auch Auswirkungen auf die Nachfrageerwartungen von Unternehmen, die nicht direkt durch die Eindämmungsmaßnahmen betroffen waren – sie antizipierten die Einsparungsmaßnahmen der Unternehmen in Reaktion auf die Krise.

Die abgefragten Insolvenzwahrscheinlichkeiten unter der Annahme des Weiterbestehens der im April vorherrschenden Einschränkungsmaßnahmen, dürften im Zuge der Lockerungen der Maßnahmen zu hoch gegriffen sein. Allerdings bleiben sie alarmierend, denn die Mehrheit der Firmen, die ihre Existenz bedroht sehen, taten dies auch nach Berücksichtigung der im April verfügbaren Unterstützungsprogramme. Dies gilt insbesondere für kleinere Unternehmen. Wenn die Lockerungen nicht zur erhofften schnellen Erholung führen kann die Covid-19-Krise trotz der jetzt schon fortgeschrittenen Lockerungen eine Insolvenzwelle lostreten. Traditionelle Konzepte der Konjunkturpolitik können Unsicherheiten reduzieren, sind aber nicht darauf ausgerichtet, die Zahlungsfähigkeit vieler kleiner Unternehmen schnell und unbürokratisch zu unterstützen.

Literatur

Bachmann, R., K. Carstensen, S. Lautenbacher und M. Schneider (2020): „Unsicherheit und Beschäftigungsabbau in der Coronakrise“, ifo Schnelldienst Digital, 9/2020.

Bucheim, L., J. Dovern, C. Krolage und S. Link (2020): „Firm-Level Expectations and Behavior in Response to the Covid-19 Crisis”, CESifo Working Paper No. 8304.

García, R. C. Gayer, W. Hölzl, S. Payo, A. Reuter und K. Wohlrabe (2020): „The Impact of the Covid-19 Crisis on European Businesses: Evidence from Surveys in Austria, Germany and Spain”, EconPol Policy Brief 31, May 2020.

Hölzl, W. (2020): Die Österreichischen Unternehmen in der Covid-19-Krise: Ergebnisse der Sonderfragen des WIFO Konjunkturtests“, WIFO-Konjunkturtest Sonderausgabe 1/2020,

Hölzl, W. und A. Kügler, A. (2020): „Reaktionen der Unternehmen auf die Covid-19-Krise“, WIFO-Monatsberichte, 93(5), 347-353.

Litsche, S., S. Sauer und K. Wohlrabe (2020): „Konjunkturumfragen im Fokus: Coronakrise trifft deutsche Wirtschaft mit voller Wucht“, ifo Schnelldienst, 73(05), 57-61.

Sauer, S. und K. Wohlrabe (2020): „Konjunkturumfragen im Fokus: Deutsche Wirtschaft weiterhin in sehr schwieriger Lage, aber erste Hoffnungsschimmer“, ifo Schnelldienst, 73(06), 49-51.

1 Dieses Programm umfasst Konjunkturumfragen in der EU in den Kandidatenländern im produzierenden Sektor, in den Dienstleistungen, im Einzelhandel, im Bau sowie der Verbraucher. Die Harmonisierung der Konjunkturumfragen ermöglicht zeitnahe Vergleiche der Konjunkturentwicklung in den verschiedenen Ländern und ein wichtiges Instrument der Konjunkturbeobachtung in Europa.

2 Deutschland und Österreich haben auch weitere Fragen mit Blick auf die Auswirkungen der Pandemie auf die Unternehmen im Rahmen der Unternehmensbefragungen gestellt. Siehe u.a. Hölzl (2020), Litsche et al. (2020), Sauer und Wohlrabe (2020).

3 Mehr Detail geben García et al. (2020) auf deren Ergebnisse dieser Beitrag beruht.

4 Siehe Bucheim et al. (2020), Hölzl und Kügler (2020) sowie Bachmann et al. (2020).

5 Der genaue Wortlaut der Frage lautet: "Wenn die derzeitigen Maßnahmen zur Bekämpfung des Coronavirus, wie z.B. Schließungen von Schulen/Universitäten/Geschäften, Hausarrest, Grenzbeschränkungen usw. über einen längeren Zeitraum fortbestehen würden, wie viele Monate könnte Ihr Unternehmen überleben? Die Antwortkategorien sind "(a) weniger als 1 Monat, (b) 1 Monat, (c) 2 Monate, (d) 3 Monate, (e) 4 Monate, (f) 5 Monate, (g) 6 Monate, (h) mehr als 6 Monate". Im Fall von Spanien standen nur vier Optionen zur Verfügung: <1 Monat, 1-3 Monate, 3-6 Monate, >6 Monate.